Abychom se zorientovali v jeho základní struktuře, je třeba systém pojištění rozdělit do dvou hlavních větví – pojištění sociální a pojištění soukromé (komerční). Do první zmíněné kategorie náleží kompletní oblast sociálního zabezpečení (které se mnohdy nesprávně označuje taktéž jako pojištění sociální) a dále potom veřejné zdravotní pojištění. Všechny ostatní typy krytí nejrůznějších rizik, ať dobrovolného či povinného charakteru, spadají do množiny pojištění soukromého, jímž se budeme v tomto článku zabývat.

Cena za jistotu

Než se ovšem vrhneme na další dělení (tentokrát zmíněného pojištění soukromého), podívejme se krátce na podstatu oboru pojišťovnictví. Základním pilířem celého odvětví je princip rizika. Co je riziko? Jakási pravděpodobnost vzniku nežádoucí nahodilé události, která způsobí újmu na vašem životě, zdraví či majetku. Její odstraňování si často žádá nemalé finanční náklady, jež postižený nešťastník ne vždy zvládá pokrýt z vlastních zdrojů. A právě zde se otevírá prostor pro spolupráci s finančními institucemi, jejichž předmětem podnikání je právě práce s rizikem. Činnost samotných pojišťoven pak již určitě není potřeba nijak představovat – dodáme tedy pouze to, že využitím jejich služeb zákazníci sice realizaci pojištěného rizika nijak nezabrání, zato však výrazně eliminují jeho následné finanční dopady.

Na pojistném trhu se můžete setkat se skutečně širokou škálou nejrůznějších produktů. Jejich konstrukce se pochopitelně vždy odvíjí právě od rizika, které pojišťovny od pojistníka za úplatu přebírají, univerzální soupis doporučení či upozornění proto sestavit určitě nelze. Co se však před uzavřením pojistné smlouvy (a případným neefektivním vynaložením peněžních prostředků) udělat dá, je zamyslet se a odpovědět si na následující otázky.

- Je pravděpodobnost vzniku rizika natolik vysoká, že je nutné jej krýt pojištěním?

- Jsou náklady na odstranění následků tak významné, že na ně nepostačí vlastní zdroje?

- Skutečně využiji všechny typy pojistné ochrany obsažené „v balíčku“?

- Budu-li se nacházet mimo ČR, vztahuje se územní platnost i na zahraničí?

- Rozumím dostatečně všem uvedeným výlukám z pojištění i výlukám z plnění?

Život, neživot

Již řadu let upravuje podnikání v oblasti pojišťovnictví zákon rozdělující pojišťovny na životní a neživotní. Kritériem pro jejich zařazení je skladba produktového portfolia, přičemž každého z uvedených dvou typů pojistitelů následně čeká jiný způsob hospodaření s obdrženým pojistným. To jsou ovšem starosti samotných finančních institucí – nám, coby zájemcům o jejich služby, postačí vědět, zda za vyhlédnutým produktem zamířit do pojišťovny životní či neživotní. Jak jsou jednotlivá pojištění organizována? Zákon rozlišuje následující dělení:

Odvětví životních pojištění – to zahrnuje produkty pro případ smrti, dožití se stanoveného věku, pojištění důchodu či například pojištění úrazové, je-li uzavřeno jako připojištění k pojištění životnímu.

Odvětví neživotních pojištění – sdružuje převážně produkty netýkající se délky lidského života. Jejich plný výčet uvádí zákon, mezi nejznámější a také nejvyhledávanější lze zařadit například:

- pojištění nemoci a úrazu (je-li sjednáno samostatně),

- pojištění motorových vozidel,

- pojištění letecké, námořní a drážní (včetně přepravovaných zavazadel a věcí v nich uložených),

- pojištění majetkové (zahrnující přírodní živly, výbuch či jadernou energii),

- pojištění odpovědnosti za újmu (v profesním i občanském životě),

- pojištění úvěru, záruky (kauce) a různých finančních ztrát,

- pojištění právní ochrany,

- cestovní pojištění (v zákoně jej naleznete pod názvem „pojištění pomoci osobám v nouzi během cestování či pobytu mimo místa svého bydliště, včetně finančních ztrát bezprostředně souvisejících s cestováním“).

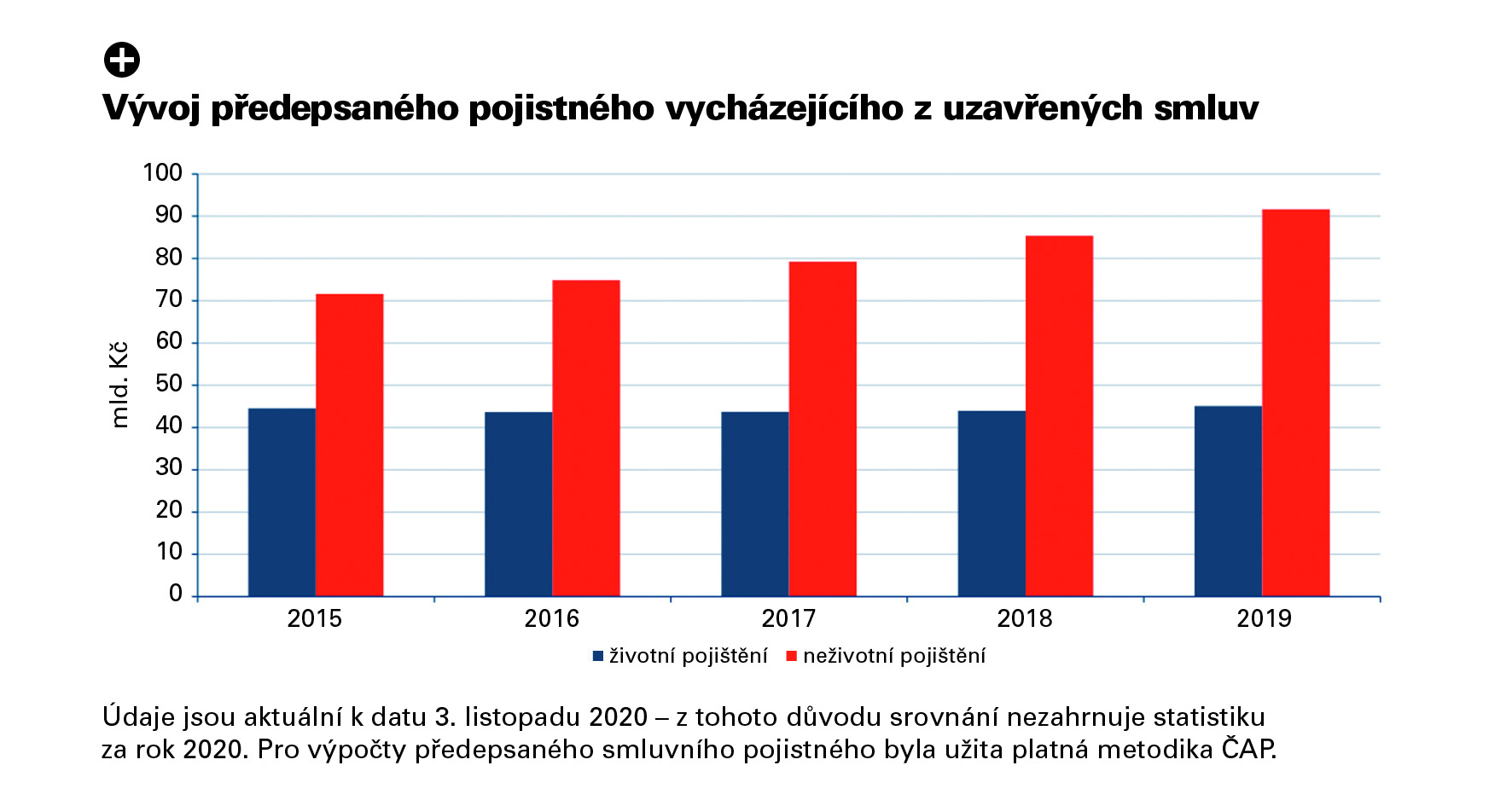

Přemýšlíte nad tím, jakých produktů (respektive z kterého odvětví) se u nás uzavře více? Odpověď na tuto otázku nám dává grafická podoba vývoje pojistného trhu zpracovaná Českou asociací pojišťoven (ČAP). Graf porovnává objem pojistného vycházející z uzavřených smluv během uplynulých pěti let, konkrétně v letech 2015 až 2019.

Grafické znázornění na naše zamyšlení odpovídá zcela jednoznačně. U všech porovnávaných ukončených ročníků jasně dominuje červená barva představující pojištění neživotní. Přibližně pouze poloviční objem pojistného připadající na opačné odvětví potom generuje další otázku: proč u nás životní pojištění není příliš oblíbené? Odpověď je dána historicky. Ačkoliv je nabídka tohoto produktu poměrně rozmanitá, v myslích českých pojistníků zkrátka ještě nenastal ten správný okamžik, jenž by tuzemskou populaci přivedl k myšlence, že pojistit si vlastní život je podobně důležité jako pojistit si své obydlí. Vysoká poptávka po životním pojištění je tak spojena spíše se západními zeměmi – příkladem může být Velká Británie, kde se produkt těší značné oblibě jednoduše proto, že jeho existenci považovaly za určitý nepostradatelný standard již předcházející generace.

Komu je zmíněný pojistný produkt vhodné doporučit? Ideální cílovou skupinou pro sjednání životního pojištění jsou jednoznačně osoby, na jejichž příjmech jsou závislí další lidé z domácnosti. Ačkoliv se pro využití tohoto pojištění v dnešní době našly i různé alternativní účely, jeho primárním cílem vždy bylo a bude finanční zabezpečení osob závislých na živiteli rodiny (pojištěném) v případě jeho úmrtí.

Majetek, odpovědnost, úraz...

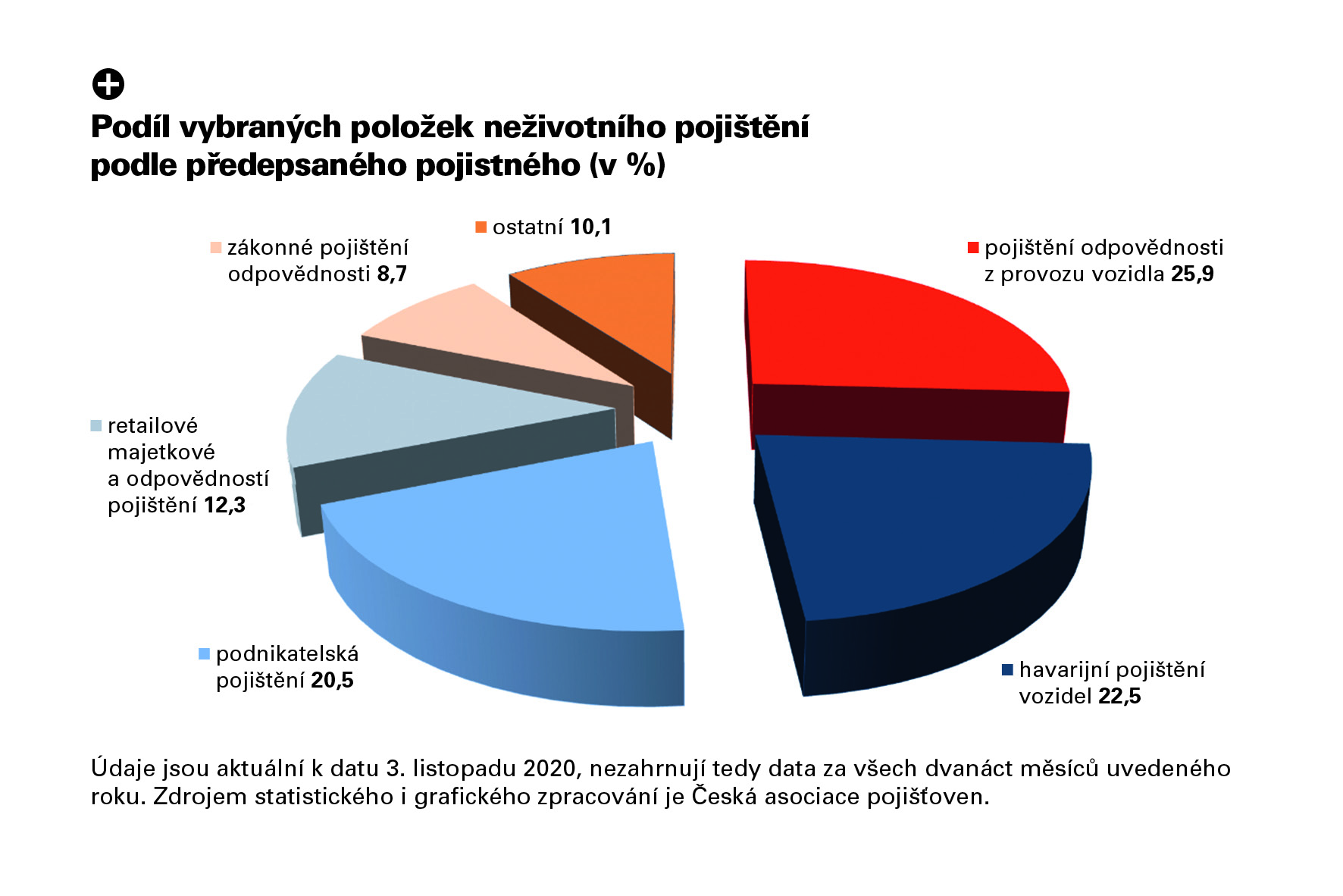

Jak již nyní víme, segment neživotního pojištění zahrnuje nespočet nejrůznějších pojistných produktů. Při tak velkém rozsahu jejich počtu by bylo přinejmenším zajímavé sestavit žebříček jejich oblíbenosti, nicméně to u odvětví neživotního pojištění není možné. Proč? Na rozdíl od kategorie pojištění životního, kde fungují všechny produkty na bázi dobrovolnosti, se totiž do „neživota“ řadí spousta typů pojištění, jejichž sjednání je za určitých okolností dáno zákonem. Mezi povinné pojistné produkty tak patří například povinné ručení (při současném provozování vozidla) nebo různé typy profesní odpovědnosti při výkonu vybraných povolání. Žebříček oblíbenosti neživotních produktů tedy bohužel nevytvoříme, statistiky prodejnosti jednotlivých pojistných krytí ovšem existují. Které položky se dostaly do pětice nejpoptávanějších? Na to nám odpoví následující graf.

Diagram nám odtajňuje, že největší podíl pojistného v segmentu neživotního pojištění za uvedené období roku 2020 tvoří povinné ručení, neboli pojištění odpovědnosti z provozu vozidla. To se řadí do takzvaných odpovědnostních pojištění, u kterých je nejpodstatnějším parametrem správné nastavení limitu pojistného plnění – tedy maximální pojistné částky, jež by pojišťovna v případě nastalé škody poškozenému uhradila. Z předchozího souvětí bychom rádi skutečně zdůraznili slovo „limit“. Tušíte totiž, co je největším mýtem u všech odpovědnostních produktů?

Je to domněnka zákazníků, že mají-li sjednáno například právě povinné ručení a stane se jim nehoda, celou výši škody – ať je jakákoliv – uhradí pojišťovna. Pravdou je, že po sérii tragických havárií v minulosti sice pojistný trh zareagoval zvýšením nepodkročitelných limitů, avšak ani ty nemusejí vždy stačit. Převýší-li výše vzniklé škody limit pojistného plnění vámi nastavený ve smlouvě, rozdíl mezi těmito dvěma veličinami musíte uhradit z vlastních zdrojů. Doporučení u všech typů odpovědnostních pojištění je proto jednoznačné: vyplatí se stanovení co nejvyšších pojistných limitů, a to i za cenu vyššího pojistného.

Poněkud odlišný způsob stanovování pojistné částky mívají pojištění majetková. Typickým reprezentantem ze skupiny majetkových pojištění může být například pojištění nemovitosti a domácnosti. Jak se stanoví „ta správná“ hodnota vašeho obydlí a jeho vybavení? Stručně se dá říci, že pravdivě a objektivně. Pojistná částka u jakéhokoliv produktu majetkového pojištění by totiž měla odpovídat skutečné hodnotě pojištěného majetku. Tedy máte-li doma vybavení v řádu několika miliónů korun, na stejnou hodnotu by měla být nastavena i příslušná pojistná částka.

Mnoho pojistníků se však snaží ušetřit a podléhá fenoménu zvanému podpojištění. To znamená, že s vidinou úspory na pojistném uzavírají s pojišťovnou smlouvu na uměle sníženou hodnotu majetku (a tedy i nižší pojistnou částku), která je posléze dovede právě i k levnějšímu pojištění. Takoví „spořílkové“ si však bohužel neuvědomují, že tímto jednáním nepoškozují pojistitele, nýbrž sami sebe. Pokud by totiž na jejich majetku nastala pojistná událost, bude pojišťovna při výpočtu pojistného plnění vycházet nikoliv ze skutečné hodnoty daných věcí, ale z částky ujednané ve smlouvě.

Ocenitelná flexibilita

Finanční trhy jsou obecně prostředím velice senzitivním na sebemenší změny. K okamžitému růstu či propadu cen akcií, obchodovatelných komodit nebo dalších finančních instrumentů dochází velmi často nejen v reakci na objektivní důvody, ale i na základě pouhých spekulací. Určitě si tedy dovedete představit, jakou moc měla (a stále ještě má) koronavirová pandemie.

Jedno známé české pořekadlo však praví, že na všem špatném se dá najít něco dobrého. A za „to dobré“ se v tomto kontextu dá označit nepřehlédnutelná flexibilita pojišťoven, které se snaží toto nové riziko a jeho následné finanční dopady do svých produktů zakomponovat tak, aby svým klientům tuto nelehkou dobu co nejvíce ulehčily.