Právo na bezplatnou zdravotní péči zajišťuje každému občanovi Listina základních práv a svobod. Již tato věta značící širokou dostupnost přitom dává tušit, že náklady potřebné pro rezort zdravotnictví mohou dosahovat astronomických výšin. Pro systém zdravotní péče je navíc typický průběžný princip financování, což znamená, že se na celostátní úrovni rozpočet plánuje pouze na jediný rok a v systému se nevytvářejí významnější rezervy pro budoucí období. Jaké jsou tedy hlavní příjmové položky našeho zdravotnictví?

Naplnění pokladny

Stěžejním prvkem financování zdravotnického systému se již od devadesátých let minulého století jednoznačně stalo veřejné zdravotní pojištění. To se dá charakterizovat jako určitý peněžní obnos měsíčně odváděný na účet příslušné zdravotní pojišťovny za účelem úhrady zdravotní péče kteréhokoliv účastníka systému. Jeho výše není stanovena paušálně ani v závislosti na riziku, ale odvíjí se od velikosti příjmu každého pojištěnce. Účast na zdravotním pojištění je povinná pro každého občana s trvalým pobytem v České republice a také pro osoby, jež jsou zaměstnanci zaměstnavatele se sídlem na našem území.

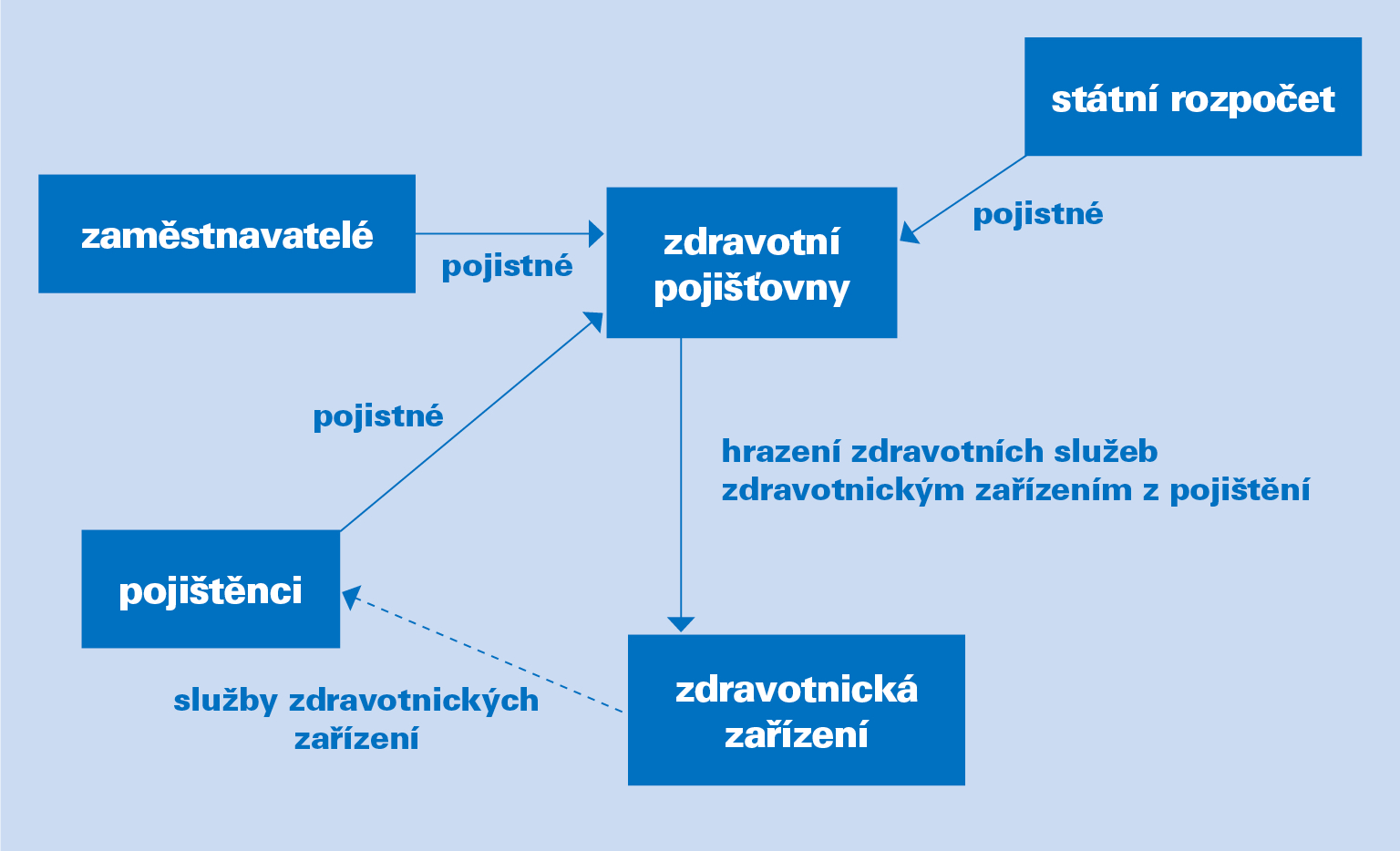

Finanční prostředky určené pro zdravotnické odvětví poté putují mezi třemi základními typy subjektů. Těmi jsou plátci zdravotního pojištění (jejich kategorie si přiblížíme v dalších odstavcích), zdravotní pojišťovny a zdravotnická zařízení. Jakou cestou se finance od plátců do zdravotního systému dostanou? Nejčastějším způsobem výběru pojistného je odvod příslušné částky ze mzdy pojištěnce (zaměstnance) zaměstnavatelem zdravotní pojišťovně, u níž je daný pojištěnec registrován. Ta v případě čerpání zdravotní péče zašle smluvenou výši úhrady zdravotnickému zařízení, v němž byl daný pacient ošetřen. Transfer finančních prostředků v systému je přehledně zakreslen v následujícím schématu.

Všimnete si na nastavení systému něčeho pozoruhodného? Popsaný mechanismus v sobě ukrývá hned dvě zajímavosti: první z nich je skutečnost, že ačkoliv se názvem jedná o jeden z typů pojištění, „pojistné plnění“ se nevyplácí pojištěnci, který platbu odvedl, nýbrž příslušnému poskytovateli zdravotní péče. Za druhou zvláštnost můžeme potom považovat postavení samotných pojištěnců. Ti totiž nejenže zastávají roli osob platících pojistné, ale zároveň se nacházejí v rámci čerpání zdravotní péče i v pozici uživatelů těchto prostředků, což je staví do pomyslné specifické dvojrole.

Kdo všechno přispívá

Povinnost účastnit se veřejného zdravotního pojištění se týká mnoha subjektů. Ne všem je však vyměřena finanční povinnost ve stejné výši. Právě podle způsobu stanovení výše pojistného rozdělujeme plátce do několika kategorií. Dělení plátců tak má následující strukturu:

- Pojištěnci, tedy zaměstnanci, osoby samostatně výdělečně činné (OSVČ) a osoby bez zdanitelných příjmů (OBZP)

- Zaměstnavatelé

- Stát

Za pojištěncese souhrnně označují osoby, jimž jejich osobní a ekonomické poměry dovolují hradit stanovené pojistné ze svého vlastního příjmu. Nejpočetnější skupinu pojištěnců přitom tvoří zaměstnanci. Kolik na zdravotní pojištění odvedou? Jejich sazba pojistného je stanovena na 13,5 % z vyměřovacího základu měsíční hrubé mzdy. Pokud ale právě namítáte, že na výplatní pásce vídáte příznivější čísla, máte naprostou pravdu. V praxi totiž z vaší výplaty mizí pouze třetina stanovené sazby, tedy 4,5 %, a zbývajících 9 % doplácí zaměstnavatel na svých vlastních odvodech.

Řadíte-li se ke skupině OSVČ, výpočet částky odvodu bývá poněkud náročnější. Procentní sazba je sice stanovena také na 13,5 % z vyměřovacího základu, avšak bude-li se na vás vztahovat výpočet vycházející z minimálního vyměřovacího základu, pak je třeba jej odvodit z aktuální průměrné mzdy národního hospodářství. Na rozdíl od zaměstnanců si však živnostníci mohou zvolit takzvané rozhodné období – tedy si mohou vybrat, zda budou pojistné odvádět v ročním intervalu (vždy na budoucí období, nikoliv zpětně) či dají přednost měsíční frekvenci formou záloh.

U totožné procentní sazby (13,5 %) zůstáváme i v případě podkategorie plátců OBZP. Vyměřovacím základem je pro tuto skupinu minimální mzda a rozhodným obdobím, stejně jako u zaměstnanců, je jeden kalendářní měsíc. A kdo do tohoto okruhu vlastně spadá? Zjednodušeně se dá říci, že všichni, kdo nemají příjmy ze zaměstnání, nejsou OSVČ a ani za ně pojistné neplatí stát. Řadíme sem například:

- ženy v domácnosti, které nepečují celodenně osobně a řádně o dítě do stanoveného věku,

- studenty studující na škole,

- která nebyla ministerstvem školství označena jako soustavná příprava na budoucí povolání, případně studenty starší 26 let,

- nezaměstnané, kteří nejsou v evidenci úřadu práce.

Kategorie zaměstnavatelůmá v celém systému velice důležitou úlohu. Kromě role plátce vlastních odvodů ve výši 9 % vyměřovacích základů mezd zaměstnanců zastává i funkci zprostředkovatele finančního transferu, neboť je to právě on, kdo zasílá celých 13,5 % do zdravotní pojišťovny, jejímž pojištěncem je jeho zaměstnanec. Svou další pravomoc pak může uplatnit v případě, pokud by jakýkoliv jeho zaměstnanec s odvodem pojistného nesouhlasil. Za takové situace má totiž právo dotyčnému o příslušné pojistné snížit mzdu formou srážky, a to i bez jeho souhlasu.

Poslední, velmi početnou kategorii účastníků tvoří takzvaní státní pojištěnci. Jedná se o osoby, které z nejrůznějších důvodů nemohou být samy plátci daného pojištění. Za tyto skupiny osob, jejichž plný výčet je uveden v zákoně, hradí pojistné prostřednictvím státního rozpočtu právě stát. Příkladem státních pojištěnců jsou:

- nezaopatřené děti ve věku do 26 let, pokud se soustavně studiem připravují na budoucí povolání a nevydělávají si,

- ženy na mateřské a osoby na rodičovské dovolené, včetně osob pobírajících peněžitou pomoc v mateřství,

- starobní důchodci,

- osoby převážně nebo úplně závislé na péči jiné osoby a ty, které o ně pečují.

Zdravotní pojišťovny

Věnujete-li ještě jeden rychlý pohled našemu schématu, záhy zjistíte, že právě zdravotní pojišťovny mají v systému nezastupitelné postavení. Kromě zprostředkovávání finančních transferů mezi plátci (a potažmo také příjemci) zdravotní péče a jejími poskytovateli mají tyto instituce se specifickou právní formou ještě další, neméně důležitou úlohu. Co kromě již zmíněných úhrad ještě zajišťují? Chtělo by se říci – to nejdůležitější, tedy poskytování a dostupnost adekvátní zdravotní péče svým pojištěncům. To v praxi probíhá tím způsobem, že každá zdravotní pojišťovna má svou vlastní síť smluvních zdravotnických zařízení. Aby se tak pacienti případně vyhnuli platbám v ordinacích v hotovosti, měli by čerpat zdravotní péči výhradně u těch poskytovatelů, s nimiž má jejich zdravotní pojišťovna uzavřenu smlouvu.

Počet subjektů na trhu zdravotních pojišťoven se již před delší dobou ustálil na čísle sedm. A ačkoliv zdravotní pojišťovny rozhodně nejsou klasickými podnikatelskými subjekty, marketingový boj o stále nové a nové klienty jim není cizí. Oblíbeným nástrojem ke zvýšení počtu pojištěnců bývají především nejrůznější věrnostní programy. Ty skutečně mnohdy dokážou peněženku nejednoho pojištěnce potěšit, nicméně při výběru či změně zdravotní pojišťovny by naprostou prioritou mělo zůstat kritérium dostupnosti zdravotní péče závisející na množství smluvních lékařů a nemocnic.