Největším nepřítelem lidského obydlí byl odjakživa oheň. Již dávné civilizace dobře věděly, že se bez této přírodní síly sice neobejdou, ale pokud živel ovládne jejich přístřeší, mnoho z něj nezbude. S rozvojem moderního pojišťovnictví na přelomu 18. a 19. století proto bylo zcela zřejmé, jaká pojistná ochrana jistě nebude v portfoliu pojišťovacích společností chybět. Tušíte správně – jednalo se o pojištění nemovitosti (a domácnosti), které patří k vůbec nejstarším pojistným produktům.

Pojištění nemovitosti se nemusí vždy vztahovat pouze na trvale obývané stavby a budovy. V rámci daného produktu lze často pojistit (případně za navýšené pojistné připojistit) také re-kreační objekty, chaty či půdní vestavby. Z neobytných prostor pak může být předmětem pojištění například garáž, kůlna, bazén nebo skleník. Na trhu naleznete také pojišťovny, u nichž nehraje roli fáze výstavby objektu a pojistnou ochranu vám poskytnou i pro ještě nedokončenou či nově zahajovanou stavbu.

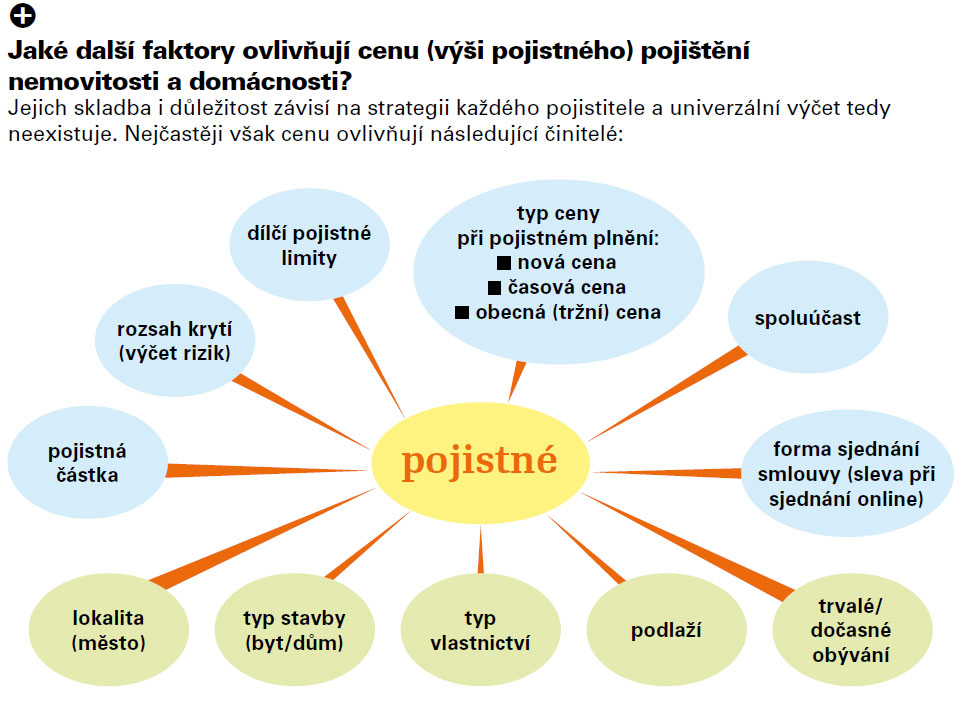

Pojistit nemovitost, nebo domácnost?

Než si objasníme toto věčné dilema zákazníků, upřesníme si nejdříve smysl zmíněného produktu. Zkrácená verze popisující jeho účel se většinou objevuje ve znění, že „pojištění chrání vaše domovy“. Což je v přeneseném významu pravdivý výrok, milovníci českého jazyka ovšem často namítají, že se jedná o nepřesnou formulaci – a mají pravdu. Žádné pojištění totiž neochrání vaše přístřeší v tom smyslu, aby nežádoucím událostem přímo předešlo či zabránilo. Účelem pojištění nemovitosti a domácnosti je tak minimalizace finančních následků materiálních škod vzniklých na vašich domech či bytech a věcech se v nich nacházejících.

A nyní k samotnému rozlišení předmětu pojištění. Nejrozšířenějším mýtem provázejícím tento pojistný produkt je domněnka, že pojištění nemovitosti lze uzavřít pouze pro domy a pojištění domácnosti naopak jen pro byty. To ovšem není pravda – oba typy ochrany je možné sjednat pro oba druhy nemovitostí. I v případě klasického panelového bytu tak můžete mít uzavřeno jak pojištění domácnosti, tak nemovitosti. V čem se potom obě krytí odlišují a co které z nich zahrnuje?

Rozdíl mezi zařazením jednotlivých položek v bytové jednotce do příslušné pojistné ochrany je nejlépe viditelný na následujícím imaginárním příkladu: představte si, že svůj byt pomyslně obrátíte vzhůru nohama. Vše, co z něj samovolně vypadne, spadá pod pojištění domácnosti, naopak součásti pevně spojené s bytem či domem, na něž nezapůsobila gravitace, se řadí k pojištění nemovitosti. Do vybavení krytého „domácností“ tedy běžně patří například nábytek, elektronika, svítidla, koberce či věci osobní potřeby. Co v bytě zůstalo v nezměněné poloze, se řadí do pojištění nemovitosti. Za všechny příklady jmenujme třeba dveřní zárubně, garnýže, radiátory, podlahové krytiny či zateplovací materiály ve stropech a podlahách.

Zmíněné lidové pomocné pravidlo sice užívají pro zařazení položek běžně i samotné pojišťovny, nicméně nemusí platit vždy. Aplikuje se zejména v případech, kdy máte své bydlení chráněno oběma pojistnými produkty. Rozhodnete-li se však pouze pro jeden z nich, můžete se setkat s „bonusem“, kdy jsou kupříkladu podlahy zařazeny do pojištění domácnosti, nebo mnohé mobilní předměty zase do pojištění nemovitosti. Typicky spornými položkami, které začleňují pojistitelé odlišně, zpravidla bývají kuchyňské linky, vestavné spotřebiče, vestavěný nábytek nebo nejrůznější typy závěsných skříněk.

Jaký je rozdíl mezi povodní a záplavou? Povodeň znamená řeku vylitou z břehů, zatímco záplavu reprezentuje nejčastěji průtrž mračen, respektive jiný proudící vodní zdroj.

Mocná ruka živlů

Nejen oheň, jenž byl v očích vlastníků obydlí odnedávna vnímán jako nejzávažnější riziko, však může napáchat rozsáhlé škody. Střechu nad hlavou dokážou zpustošit v podstatě všechny přírodní živly, od vichřice až po velkou vodu. Sjednávat pojistnou ochranu na každý z nich individuálně by ovšem bylo administrativně i finančně extrémně náročné, a proto se pojištění nemovitosti a domácnosti prodává v podobě balíčku. Ten vždy zahrnuje výčet několika konkrétních rizik (pojistných nebezpečí), která budou v případě realizace uznána jako pojistné události, a pojišťovna vám tak pomůže nést pomyslné břímě vzniklých finančních škod.

Struktura balíčku rizik je zcela v kompetenci každého pojistitele (včetně příslušných pojistných částek), a není tedy možné doporučit paušální výhodnou variantu. Nicméně většina pojišťoven dělí pojistné krytí alespoň do dvou variant, a to na základní a rozšířenou alternativu. Jakou ochranu každá z nich obvykle poskytuje?

Základní varianta produktu zpravidla zahrnuje následující rizika:

- živelní rizika (často se můžete setkat se zkratkou FLEXA – sdružující požár, blesk, výbuch a pád letadla),

- škody způsobené vodou vytékající z vodovodního zařízení,

- povodeň nebo záplava,

- vichřice nebo krupobití,

- loupež či krádež vloupáním.

Rozšířená varianta produktu pak k té základní přidává například:

- škody způsobené vodou unikající z odpadního potrubí,

- zatečení atmosférických srážek,

- pád stromů, stožárů či jiných předmětů na nemovitost,

- zkrat či přepětí v elektrické síti,

- rozbití skel z jiné příčiny než pojištěným rizikem

- (all-risk),

- vandalismus.

Při výběru balíčku a případných připojištění je vždy vhodné zohlednit, jak velká je míra pravděpodobnosti konkrétního rizika právě ve vašem případě, respektive v případě vaší nemovitosti. Vlastníte-li byt ve vyšším patře paneláku, je vcelku zbytečné, aby balíček obsahoval ochranu v podobě škod vzniklých vandalismem či pádem stromů a stožárů na nemovitost. Majitelé rodinných domů s jednou bytovou jednotkou zase nejsou příliš vystaveni riziku škod způsobených vodou unikající z odpadního potrubí.

Stejně pozorně jako rozsah krytí je třeba pročítat i výluky z pojištění. Při jakých škodních událostech nemáte na pojistné plnění nárok? Z krytí u pojištění nemovitosti a domácnosti obvykle bývá vyloučen soubor věcí nacházejících se v těsné blízkosti pojištěné domácnosti – například vybavení garáže, jízdní kola ve sklepě nebo zahradní sekačka v nedaleké kůlně. Mezi další výluky patří předměty neobvyklé hodnoty – vlastníte-li například sbírku drahých obrazů, standardní pojištění ji nekryje.

Klíčová matematika

Aby byla pojistná ochrana vašeho obydlí nastavena opravdu efektivně, je třeba správně stanovit pojistnou částku. Jaká hodnota je ale ta vhodná a optimální? Taková, která přesně odpovídá hodnotě samotného majetku – tedy nemovitosti, domácnosti nebo věcem se v ní nacházejících. Uvedená částka je pak jedním z hlavních faktorů ovlivňujících výši pojistného.

Právě na ceně za pojištění se však někteří klienti snaží co nejvíce ušetřit a při uzavírání smlouvy pojišťovně vědomě nahlásí nižší hodnotu majetku, než jakou ve skutečnosti má. Dosáhnou tím sice nižšího pojistného, ale už si neuvědomují, že v případě pojistné události bude pojišťovna vycházet nikoliv ze skutečné hodnoty daných věcí, ale z částky ujednané ve smlouvě. Vzniklý rozdíl pak budou muset uhradit z vlastních zdrojů. Jev se nazývá podpojištění a jeho aplikace v praxi vždy znamená poškození nikoliv pojistitele, nýbrž samotného spotřebitele.