Zatímco v roce 2003, kdy končily původní podmínky stavebního spoření, uzavřelo novou smlouvu 2 097 338 lidí, vloni bylo nových smluv jen 410 461. Celkově nižší zhodnocení peněz v tomto produktu je způsobeno na jedné straně nižšími příspěvky od státu, na straně druhé nižšími úroky od banky. Proč klesá míra zhodnocení peněz ve stavebním spoření?

Smysl stavebního spoření

Stavební spoření u nás vzniklo začátkem devadesátých let s cílem zlepšit nedostatečnou kvalitu bytového fondu a motivovat obyvatele, aby investovali do svého bydlení. Naspořené prostředky lze ovšem od počátku použít i na jiné účely a stavebního spoření i státní dotace s ním spojené se proto hromadně využívá v rozporu s původním záměrem, na který jako daňoví poplatníci přispíváme. To, že neplní svůj zamýšlený účel, je nejčastější výtka vůči tomuto způsobu spoření.

Ovšem jak se říká „hloupý, kdo dává, hloupější, kdo nebere“. Prostřednictvím stavebního spoření můžeme od státu získat část zaplacených daní zpět formou dotace – v současné chvíli dva tisíce korun ročně. Přestože se po posledním snížení státního příspěvku výhodnost spoření snížila, těžko budeme na trhu hledat výnosnější varianty spoření. Je ovšem nutné vzít v potaz, že pro získání maximálního výnosu je třeba vázat své peníze na účtu celých šest let.

Pro pravidelné neúčelové spoření menších částek můžete použít bankovní spořicí účty a produkty pravidelného investování.

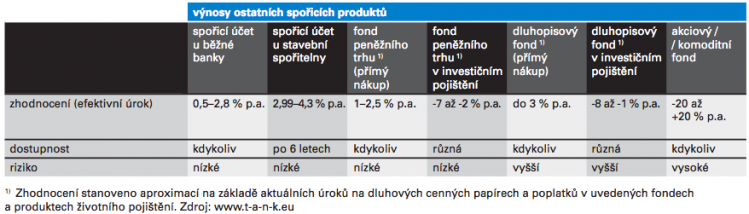

Co lze od těchto produktů čekat?

Pokud si můžete dovolit spořit šest let, je stavební spoření výhodnější než obyčejný spořicí účet nebo fondy dluhových cenných papírů. Investiční životní pojištění je na takto krátkou dobu téměř zaručeně ztrátové. Možnost vydělat více nabízejí snad jedině investice do akcií nebo komodit, ovšem s vyšší mírou rizika.

Výhodou fondů a spořicích účtů je lepší dostupnost prostředků než u stavebního spoření (to neplatí při investování prostřednictvím životního pojištění). Pokud si nejste jisti, že prostředky nebudete potřebovat dříve než za šest let, využijte raději fondů peněžního trhu nebo spořicího účtu. U dluhopisových fondů při předčasném výběru také riskujete – jejich zhodnocení kolísá a při dřívějším výběru nemusíte být momentálně zrovna v zisku.

Konkurenční výhodou oproti ostatním produktům zůstává u stavebního spoření také možnost získání výhodného úvěru, do určité výše bez zástavy nemovitostí. Tarify výhodné na spoření však nebývají vždy výhodné také na úvěr.

Je nutno vzít v potaz, že pro delší období než šest let přestává být stavební spoření zajímavé. Efekt státních dotací omezených na šest let se totiž s nárůstem prostředků fixovaných na účtu postupně snižuje.

úroková sazba spoření

2,50%

úroková sazba úvěr

4,30%

poplatek za založení smlouvy

1% z cílové částky

poplatek za vedení účtu ročně vč. výpisu

330 Kč

naspořená suma

139245 Kč

efektivní výnos

4,19%

úroková sazba spoření

2,00%

úroková sazba úvěr

4,70%

poplatek za založení smlouvy

1% z cílové částky

poplatek za vedení účtu ročně vč. výpisu

240 Kč

naspořená suma

138218 Kč

efektivní výnos

3,93%

úroková sazba spoření

2,00%

úroková sazba úvěr

4,75%

poplatek za založení smlouvy

1% z cílové částky

poplatek za vedení účtu ročně vč. výpisu

310 Kč

naspořená suma

137779 Kč

efektivní výnos

3,83%

úroková sazba spoření

2,00%

úroková sazba úvěr

3,40 nebo 5,00%

poplatek za založení smlouvy

1% z cílové částky

poplatek za vedení účtu ročně vč. výpisu

319 Kč

naspořená suma

137723 Kč

efektivní výnos

3,82%

úroková sazba spoření

2,00%

úroková sazba úvěr

4,30%

poplatek za založení smlouvy

1% z cílové částky

poplatek za vedení účtu ročně vč. výpisu

330 Kč

naspořená suma

137592 Kč

efektivní výnos

3,79%

úroková sazba spoření

2,00%

úroková sazba úvěr

poplatek za založení smlouvy

1% z cílové částky

poplatek za vedení účtu ročně vč. výpisu

360 Kč

naspořená suma

137466 Kč

efektivní výnos

3,76%

úroková sazba spoření

1,00%

úroková sazba úvěr

2,95%

poplatek za založení smlouvy

1% z cílové částky

poplatek za vedení účtu ročně vč. výpisu

330 Kč

naspořená suma

134170 Kč

efektivní výnos

2,99%

úroková sazba spoření

1,00%

úroková sazba úvěr

3,50%

poplatek za založení smlouvy

1% z cílové částky

poplatek za vedení účtu ročně vč. výpisu

360 Kč

naspořená suma

134048 Kč

efektivní výnos

2,96%

úroková sazba spoření

2,50%

úroková sazba úvěr

4,30%

poplatek za založení smlouvy

1 000 Kč

poplatek za vedení účtu ročně vč. výpisu

330 Kč

naspořená suma

140165 Kč

efektivní výnos

4,38%

úroková sazba spoření

2,00%

úroková sazba úvěr

4,70%

poplatek za založení smlouvy

0 Kč

poplatek za vedení účtu ročně vč. výpisu

240 Kč

naspořená suma

139877 Kč

efektivní výnos

4,31%

úroková sazba spoření

2,00%

úroková sazba úvěr

4,75%

poplatek za založení smlouvy

0 Kč

poplatek za vedení účtu ročně vč. výpisu

310 Kč

naspořená suma

139439 Kč

efektivní výnos

4,21%

úroková sazba spoření

2,00%

úroková sazba úvěr

3,40 nebo 5,00%

poplatek za založení smlouvy

0 Kč

poplatek za vedení účtu ročně vč. výpisu

319 Kč

naspořená suma

139383 Kč

efektivní výnos

4,20%

úroková sazba spoření

2,00%

úroková sazba úvěr

4,90%

poplatek za založení smlouvy

0 Kč

poplatek za vedení účtu ročně vč. výpisu

360 Kč

naspořená suma

139126 Kč

efektivní výnos

4,14%

úroková sazba spoření

2,00%

úroková sazba úvěr

4,30%

poplatek za založení smlouvy

1 000 Kč

poplatek za vedení účtu ročně vč. výpisu

330 Kč

naspořená suma

138395 Kč

efektivní výnos

3,97%

úroková sazba spoření

1,00%

úroková sazba úvěr

3,50%

poplatek za založení smlouvy

0 Kč

poplatek za vedení účtu ročně vč. výpisu

360 Kč

naspořená suma

135626 Kč

efektivní výnos

3,33%

úroková sazba spoření

1,00%

úroková sazba úvěr

2,95%

poplatek za založení smlouvy

1 000 Kč

poplatek za vedení účtu ročně vč. výpisu

330 Kč

naspořená suma

134942 Kč

efektivní výnos

3,17%

úroková sazba spoření

1,00%

úroková sazba úvěr

3,70%

poplatek za založení smlouvy

1% z cílové částky

poplatek za vedení účtu ročně vč. výpisu

240 Kč

naspořená suma

134783 Kč

efektivní výnos

3,13%

úroková sazba spoření

1,00%

úroková sazba úvěr

3,70%

poplatek za založení smlouvy

0 Kč

poplatek za vedení účtu ročně vč. výpisu

240 Kč

naspořená suma

136362 Kč

efektivní výnos

3,50%

Stavební spoření není mrtvé

Variant Pravidelné spoření

Stavební spoření

Stavební spoření

Stavební spoření

Variant Flexibilní spoření

spořítí tarif

Garant

úvěrový tarif

Variat Pravidelné spoření

Stavební spoření (akční nabídka)

Stavební spoření

Stavební spoření

spořící tarif

Variant Flexibilní spoření

úvěrový tarif

Garant

Stavební spoření II

Stavební spoření II

Jak si vybrat stavební spoření

Pokud vám jde čistě o spořicí účet se státní dotací, vybírejte v našich tabulkách dle výsledného zhodnocení vyjádřeného „efektivním úrokem“. To je úroková sazba, která počítá se všemi dotacemi i poplatky, a určuje tak jednoduše výhodnost spořicího produktu.

V tabulce vidíte, že spoření po dobu šesti let se nejvíce vyplatí u Pravidelného spoření Českomoravské stavební spořitelny s efektivním zhodnocením 4,19 %, respektive 4,38 % (při využití akční nabídky). Vyšší sazba na spoření je zde tradičně vykoupena vyšší sazbou úvěru. Rozdíly mezi jednotlivými tarify stavebních spořitelen jsou při této době spoření v jednotkách tisíců korun.

Srovnání je pro modelovou situaci, kdy je stavební spoření nejvýhodnější. Ukládáte 1700 korun měsíčně a doba spoření je šest let. Při delším spoření efektivní úrok klesá. Po šesti letech proto je vhodné založit si nové stavební spoření a do něj vložit už naspořené prostředky.

Vít Kalvoda a Martin Smutný, think-tank TANK

- Státní podpora ve výši až 2000 Kč ročně: s účinností od 1. 1. 2011 snížena poskytovaná záloha státní podpory na 10 % z uspořené částky v příslušném kalendářním roce, max. z částky 20 000 Kč, tj. maximálně 2000 Kč, přičemž celkový součet záloh státní podpory ke všem smlouvám účastníka v příslušném kalendářním roce nesmí přesáhnout limit 2000 Kč.

- Garantovaný úrok z vkladů až 3,15 % ročně.

- Stejně jako u ostatních bankovních vkladů i zde stát strhává 15 % z výnosů formou srážkové daně.

- Vklady jsou ze zákona pojištěny do výše sto tisíc eur.

- Po šestileté vázací době můžete úspory využít na cokoliv. Je to minimální doba stanovena zákonem o stavebním spoření, po kterou není dovoleno nakládat s prostředky na účtu stavebního spoření, pokud chcete získat státní podporu.

- Možnost využití překlenovacího a řádného úvěru ze stavebního spoření.