Na obranu všech teprve potenciálních pojistníků je třeba říci, že cena této pojistné ochrany za posledních několik let skutečně výrazně vzrostla. Zatímco ještě například před deseti lety bylo možné nerekonstruovaný rodinný dům s obvyklými parametry u nejlevnějších pojišťoven pojistit na rok i za pětistovku, dnešní obvyklá roční výše pojistného znásobila tuto částku i desetkrát. Pojišťovny navíc daleko více dbají na skutečnou hodnotu nemovitosti a v případě značného nesouladu neváhají smlouvu zákazníkovi vypovědět. Pojistný trh se tak od neadekvátních faktorů pozvolna pročišťuje, nicméně spotřebitelé i pojistitelé mají ještě spoustu práce před sebou – a to jak v revizi smluvních parametrů, tak především ve využití služby samotné.

Mám, nemám, mám, nemám, … Mám!

Na jaře loňského roku si Česká asociace pojišťoven (ČAP) nechala zpracovat průzkum mapující data produktů životního i neživotního pojištění. Co z výsledků analýzy vyplynulo? Češi již tradičně dávají přednost ochraně majetku před ochranou života. Tento náš ne zcela vřelý vztah k životnímu pojištění je zde zakotven historicky a propojištěnost se tak u tohoto produktu dlouhodobě pohybuje kolem padesáti procent.

Avšak zpátky k ochraně našich domovů. Provedený průzkum na českou populaci prozradil, že o něco lépe si vede pojištění domácnosti – to má uzavřeno na 65 % obyvatel, zatímco nemovitost chrání pojištěním pouze 55 %. Odchylku od těchto čísel představuje u nemovitostního pojištění Praha, kde má bydlení pojištěno pouze 48 % respondentů – což může být důsledek silnějšího zastoupení pronájmů. Ze získaných dat také plyne určitá souvislost mezi potřebou pojistné ochrany a věkem. U pojištění domácnosti totiž tvoří nejpočetnější skupinu pojistníci v kategorii nad 65 let věku, u nichž propojištěnost dosahuje dokonce až 73 %.

K výsledkům plynoucím z průzkumu přidává ČAP ještě analýzu reálných dat svých členů. Ta se týká posouzení optimálnosti nastavených pojistných částek, přičemž závěry nejsou vůbec lichotivé. Příčina má název podpojištěnost.

U některých pojišťoven se místo „nemovitosti“ můžete setkat s termínem pojištění stavby nebo budovy. Obsah produktu je ovšem totožný – předmětem pojištění může být rodinný dům, bytový dům, byt v osobním vlastnictví nebo rekreační chata či chalupa. Tímto druhem pojištění obvykle lze budovu ochránit již ve fázi její výstavby.

Nemovitost, domácnost, nebo obojí?

Než si přiblížíme rizika právě zmíněného podpojištění, pokusíme se vyvrátit jeden z největších mýtů, jenž se k tomuto typu pojistných produktů odjakživa váže. Tušíte, o který jde? Mnoho českých spotřebitelů chybně rozlišuje předmět pojištění, a tedy se často mylně domnívá, že pojištění nemovitosti se vztahuje pouze k domům a pojištění domácnosti naopak pouze k bytům. Nikoliv – oba typy ochrany je možné sjednat pro oba druhy nemovitostí. Jak tedy poznat, co patří pod které pojištění?

Pro rozlišení předmětu pojištění obecně platí jednoduchá pomůcka: když pomyslně obrátíte byt vzhůru nohama, vše, co z něj vypadne, je řazeno pod domácnost. Naopak součásti pevně spojené s bytem či domem, které po tomto manévru nezmění svou polohu, se řadí do množiny nemovitostí. Do pojištění domácnosti tedy běžně patří nábytek, elektrospotřebiče, koberce, svítidla nebo věci osobní potřeby. Co potom „zbývá“ na pojištění nemovitosti? Jsou to například okna, podlahy, dveřní zárubně, radiátory, sprchový kout, plynový kotel či bojler, obklady v koupelně nebo zateplovací materiály ve stropech či podlahách.

Každé obydlí však disponuje i položkami, jež bývají sporné a jejich zařazení tak závisí na uvážení pojišťovny. Na mysli nyní máme kuchyňské linky, vestavěné spotřebiče, vestavěný nábytek nebo například závěsné skříňky. Takovéto vybavení řadí pojišťovny většinou ještě do pojištění domácnosti, nicméně je třeba si tyto nákladné položky při uzavírání smlouvy pohlídat a zkontrolovat jejich skutečné zařazení. Setkat se však můžete i s opačnou situací, kdy se například v rámci připojištění pod „domácnost“ přiřadí i vybavení standardně spadající pod pojištění nemovitosti – příkladem mohou být okenní rámy nebo již zmíněné podlahy a topná tělesa.

V rámci pojištění nemovitosti pojistitelé často nabízejí možnost krytí nejen obydlí samotného, ale také takzvaných vedlejších staveb. Takto jsou označeny objekty, které se nacházejí na stejné adrese jako hlavní stavba, ale nejsou s ní přímo spojeny. Může se jednat o garáž, bazén, skleník, plot nebo kupříkladu hospodářskou budovu.

Oheň, voda, vítr

Hned druhou nejčastější otázkou (prvenství mívá dotaz na cenu) zájemců o pojištění bývá, proti čemu všemu smlouva kryje jejich příbytek. Pojištění nemovitosti i domácnosti se prodává jako souhrnný balíček několika rizik, která obvykle bývají členěna na jejich základní a rozšířenou variantu. Tato podoba produktu, založená na zmíněném dělení rizik, je na pojistném trhu nejčastější. Avšak právě aby se klienti nemuseli složitě rozhodovat, která nebezpečí ještě vyberou a která již ne, přicházejí mnohé pojišťovny s inovací. A to takovou, že pojistná smlouva jim pokrývá všechna pojišťovnou akceptovaná rizika, a zákazník si tak již volí nikoliv z výčtu možných katastrof, ale pouze z několika možností pojistných limitů.

Jelikož se ale většina poskytovatelů drží tradičního modelu podle dělení rizik, podívejme se, co se obvykle do jaké kategorie řadí. Základní varianta pojištění zpravidla pokrývá následující rizika:

- Živelní rizika (často sdružená pod názvem FLEXA) – zahrnující požár, kouř, výbuch, přímý úder blesku, pád letadla včetně jeho částí či nákladu, sesuv půdy, aerodynamický třesk, vichřice nebo krupobití, pád stromů, stožárů či jiných předmětů, zřícení skal, zřícení lavin, tíhu sněhu nebo námrazy, zemětřesení nebo náraz dopravního prostředku

- Vodovodní škody – způsobené vodou vytékající z vodovodních zařízení

- Povodeň a záplava

- Loupež či krádež vloupáním

Při výběru rozšířené varianty se pojistná ochrana rozroste například o tato rizika:

- Zatečení atmosférických srážek

- Přepětí, podpětí nebo zkrat v elektrické síti

- Porucha chladicího zařízení (lednice nebo mrazáku)

- Vandalismus nebo sprejerství

- Rozbití skel a sanitárních zařízení (all risk)

- Poškození zateplení a oplocení zvířaty

Pokud byste se při srovnávání nabídek setkali s podobným dělením rizik i cenovými podmínkami u vícero pojišťoven, zaměřte svou pozornost na rozsah asistence a soubor věcí v těsné blízkosti své domácnosti – například vybavení garáže, jízdní kola, lyže nebo věci ponechané v zaparkovaném autě. Mají je v rozsahu, nebo ve výlukách?

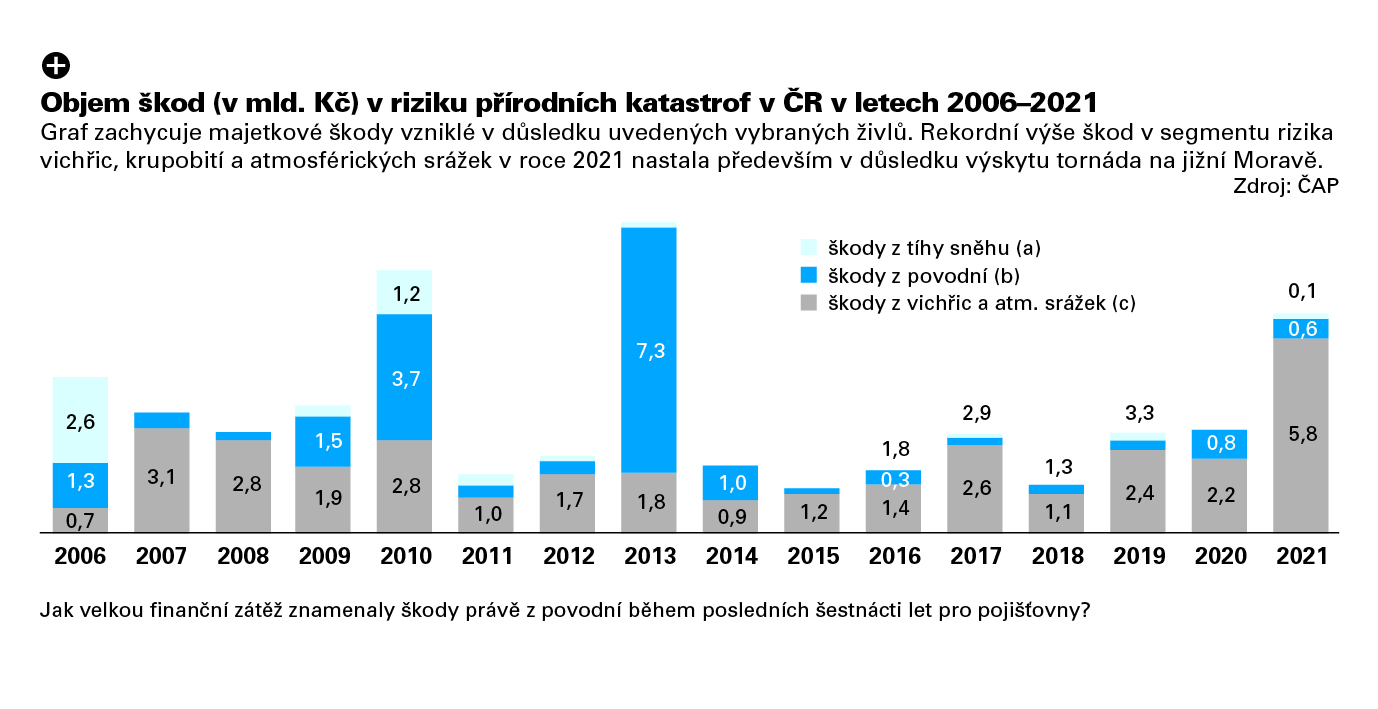

Čemu je ještě třeba věnovat zvláštní obezřetnost, je riziko povodně a záplavy. Ne každá pojišťovna je má zařazeny již v základní variantě produktu, což je také důvod, proč nebývají tato dvě nebezpečí součástí živelních rizik. Navíc pojistníkům zní oba pojmy, které značí zkrátka spoušť po velké vodě, totožně. Pojistný trh však oba termíny striktně odděluje – zatímco „záplavu“ definuje jako následek průtrže mračen, tání ledů či jiného proudícího vodního zdroje, „povodeň“ znamená řeku vylitou z břehů.

Že by vás pojišťovna odmítla pojistit proti záplavám, se obvykle nestává. Zcela jiná situace však bývá u rizika povodní, kde se (v závislosti na lokaci nemovitosti) odmítnutí dočkat můžete. Pojišťovny si totiž převzetí tohoto rizika rozhodují podle takzvaných povodňových map. Ty člení území ČR do čtyř povodňových zón, které na základě různých vstupních faktorů určují potenciální riziko povodně, případně záplavy. Jak jsou jednotlivé zóny značící míru rizika zasažení povodní definovány?

- 1. povodňová zóna– zanedbatelné, velmi nízké riziko povodně nebo záplavy

- 2. povodňová zóna– nízké riziko (zóna staleté vody)

- 3. povodňová zóna– střední až vysoké riziko (zóna padesátileté vody)

- 4. povodňová zóna– velmi vysoké riziko

Systém povodňového zónování byl vyvinut v letech 2002–2003 na základě iniciativy ČAP a zařadil se mezi její standardy. Pojišťovny jej dodnes užívají coby primární zdroj k ocenění rizika povodní, i když pro konečné vyčíslení výše pojistného pro ně není nikterak závazný. Kromě těchto „obecných“ map mohou také vycházet ze svých vlastních, opírajících se například o vlastní škodní průběh v minulosti. Zmíněné „ČAP“ povodňové mapy ovšem nejsou k dispozici pouze pojišťovnám, ale také (pro soukromé potřeby) veřejnosti. Nahlédnout do nich můžete právě na stránkách této asociace, kdy po zadání své e-mailové adresy obdržíte odkaz s vygenerovanou povodňovou zprávou.

Kolik to bude stát?

To závisí na opravdu mnoha faktorech. Kromě rozsahu zvolených rizik je jednou z nejzásadnějších proměnných především výše pojistné částky. Ta by se měla u majetkového pojištění nastavovat tak, aby vždy přesně odpovídala hodnotě samotného majetku (pojištěné věci), v našem případě tedy nemovitosti, domácnosti nebo věcí nacházejících se v ní. Na ceně pojištění se dále projeví: typ stavby (byt/dům), lokalita nemovitosti, zastavěná plocha, počet podlaží, povodňová zóna nebo to, zda je objekt užíván k trvalému či dočasnému obývání. Z faktorů, které se nevztahují přímo k předmětu pojištění, potom nejvíce konečnou cenu ovlivní například výše stanovené spoluúčasti, dílčí pojistné limity, frekvence platby pojistného nebo forma sjednání smlouvy (zvýhodněný obvykle bývá online způsob uzavření).

Posledním významným aspektem je také typ ceny, v níž je případně počítáno pojistné plnění, tedy způsob, jakým pojišťovna předmět ocení k okamžiku vzniku pojistné události. Jaké máme možnosti? Na výběr jsou ceny nové, časové nebo obecné.

- Nová cena– je nejvýhodnější, avšak nejnákladnější variantou. Znamená výplatu plnění v ceně, za niž si můžete (při zničení nemovitosti) v dané lokalitě pořídit stejné nebo srovnatelné bydlení odpovídající hodnotě v době sjednání. Nové ceny se obvykle uplatňují u pojištění nemovitosti.

- Časová cena– uplatňuje nepopulární amortizaci. Vychází z hodnoty věci bezprostředně před pojistnou událostí, čímž přihlíží ke stupni opotřebení či jiného znehodnocení. Užití časových cen bývá typické pro pojištění domácnosti.

- Obecná (obvyklá, tržní) cena– závisí na tom, za kolik se aktuálně prodává vaše nemovitost či vybavení stejného stáří, stavu a dalších parametrů na trhu. Stanovení tohoto způsobu pojistného plnění tedy pro pojišťovny znamená seznámení se a porovnání s příslušnou aktuální inzercí.

Zákeřné podpojištění

Tento specifický termín, linoucí se celým naším článkem, se stal v pojišťovnictví již téměř fenoménem. Označuje neblahý jev, kdy se spořivý pojistník snaží ušetřit na pojistném tím způsobem, že záměrně nepravdivě při uzavírání smlouvy pojišťovně nahlásí nižší hodnotu majetku, než jakou ve skutečnosti má. Tím sice nižšího pojistného dosáhne, avšak podstatně tím také sníží efektivitu samotné pojistné ochrany.

Při pojistné události bude totiž pojistitel vycházet nikoliv ze skutečné hodnoty daných věcí, ale z částky ujednané ve smlouvě. A aby nedůvěryhodného klienta dostatečně potrestal, sníží navíc pojistné plnění tolikrát, kolikrát byla uměle snížena hodnota předmětu pojištění. Pojistník tedy na již primárně sníženou pojistnou částku vůbec nedosáhne a veškeré vzniklé škody si tak bude muset uhradit jen a pouze z vlastních zdrojů.