Princip šetření je nejmenším často vysvětlován na obligátním prasátku. To představuje pomyslnou úschovnu, do níž si dítě ukládá obdržené prostředky, jež si pak většinou jednorázově vybere. Coby pomůcka pro prvotní setkání s podstatou vytváření úspor je prasátko jistě nástrojem užitečným, avšak malý spořitel se při tom setká pouze s jednou stránkou rozpočtu – a to s výdaji. Stranu příjmovou pak většinou na vlastní kůži zažije až při první brigádě, kdy dochází k reálnému porovnání hodnot finančních prostředků získaných a posléze vydaných.

S finanční osvětou je však třeba začít daleko dříve než v době potomkovy první brigády. Odborníci se shodují na tom, že první teoretické krůčky finanční gramotnosti je dítě schopno zvládnout a pochopit již v předškolním věku. S nástupem do školy by si pak mělo zkusit s penězi zacházet i po praktické stránce formou kapesného. Jeho výše se pochopitelně odvíjí od možností konkrétní rodiny, ale také od frekvence, jak často budete školáka platidly obdarovávat.

U menších dětí jsou zpravidla vhodnější týdenní intervaly, žáci vyšších tříd jsou již schopni si jednorázově obdržený obnos rozplánovat do delšího časového období, a můžete se tedy s nimi dohodnout na údobí měsíčním. To je ostatně doporučeno také vzhledem k podobnosti s pozdější pracovní érou života.

V dnešní technicky vyspělé době ovšem není hotovostní podoba kapesného jedinou možnou formou, jak potomka seznámit s reálným světem peněz. Budete-li mít pocit, že je dostatečně vyzrálý na to, aby kromě skutečných mincí a bankovek pochopil i měnu virtuální, můžete mu správu financí představit prostřednictvím internetového bankovnictví. Z nepochopení obsluhy systému jako takového nemějte obavy. Generace dnešních dětí je již od malička natolik spjatá s technikou, že s ovládáním elektronického účtu bude kamarádit možná ještě dříve než vy. Zcela jistě náročnější tedy bude vysvětlit samotnou podstatu fungování příjmů a výdajů a také propojenost transakcí s reálným světem v podobě bankovních převodů. Zároveň se připravte i na trpělivé vysvětlování souvisejících pojmů, jako jsou například úrok, poplatek, zůstatek na účtu nebo zaúčtování výběru.

Jakmile se malý střadatel důvěrně obeznámí s fungováním elektronického bankovnictví a začne jej ovládat, přichází čas mu k bankovnímu kontu přidat platební kartu. Tento krok je ale opět potřeba důkladně zvážit – nestačí jen posoudit, zda dítě už svou výškou na bankomat dosáhne, ale především zda je schopno po teoretické i praktické stránce zvládnout a pochopit celou proceduru výběru. Za posouzení také stojí celkový naturel vaší ratolesti, a to v tom smyslu, jak moc zodpovědný přístup má ke svým věcem – i když bezhotovostní platby dětskou „debetkou“ mívají jistá omezení, stále existuje široká škála možností, jak případně odcizenou kartu zneužít.

Internetové bankovnictví by mělo sloužit k seznámení se základy finanční gramotnosti nejmenších, cílem dětských účtů je totiž naučit malé klienty s penězi hospodařit. Spousta rodičů však běžný účet pro děti vidí jako nejlepší možnost uspořit jim do budoucna nějaké prostředky – k tomu ale běžný účet neslouží. Touto cestou totiž vložené prostředky příliš nezhodnotíte. Úroky u běžných účtů bývají naprosto mizivé, a i když se vám podaří získat výhody například v podobě nulových poplatků či pásmového úročení, výše zhodnocení vás i po několika letech bezpečně zklame. Chcete-li proto své ratolesti ke startu do života shromáždit lepší finanční obnos, vyberte si nějaký z řady spořicích produktů, u nichž bývá výše úroku o poznání zajímavější.

Mnoho rodičů rádo kontroluje, jak děti kapesné využívají. Zatímco elektronické platby provedené přes internetové bankovnictví jsou snadno vystopovatelné, v případě, kdy dítě pomocí karty vybere z bankomatu hotovost a tou své potřeby uhradí, již skutečný účel vybraných peněz z počítače nedohledáte. Pokud by vás tedy chybějící objektivní kontrola stála velký vnitřní boj, pak je rozumné s pořízením karty k účtu ještě nějakou dobu počkat. Na druhou stranu je potřeba na obhajobu plateb kartami říct, že čím dříve se je nezletilý klient naučí používat, tím lépe. Navíc dostane-li od vás kapesné „na ruku“, taktéž si nijak nezkontrolujete, kde je těmto prostředkům konec.

Více informací o tom, jak postupovat při výběru účtu pro děti a co všechno vzít v potaz při srovnávání dětských účtů, se dozvíte zde.

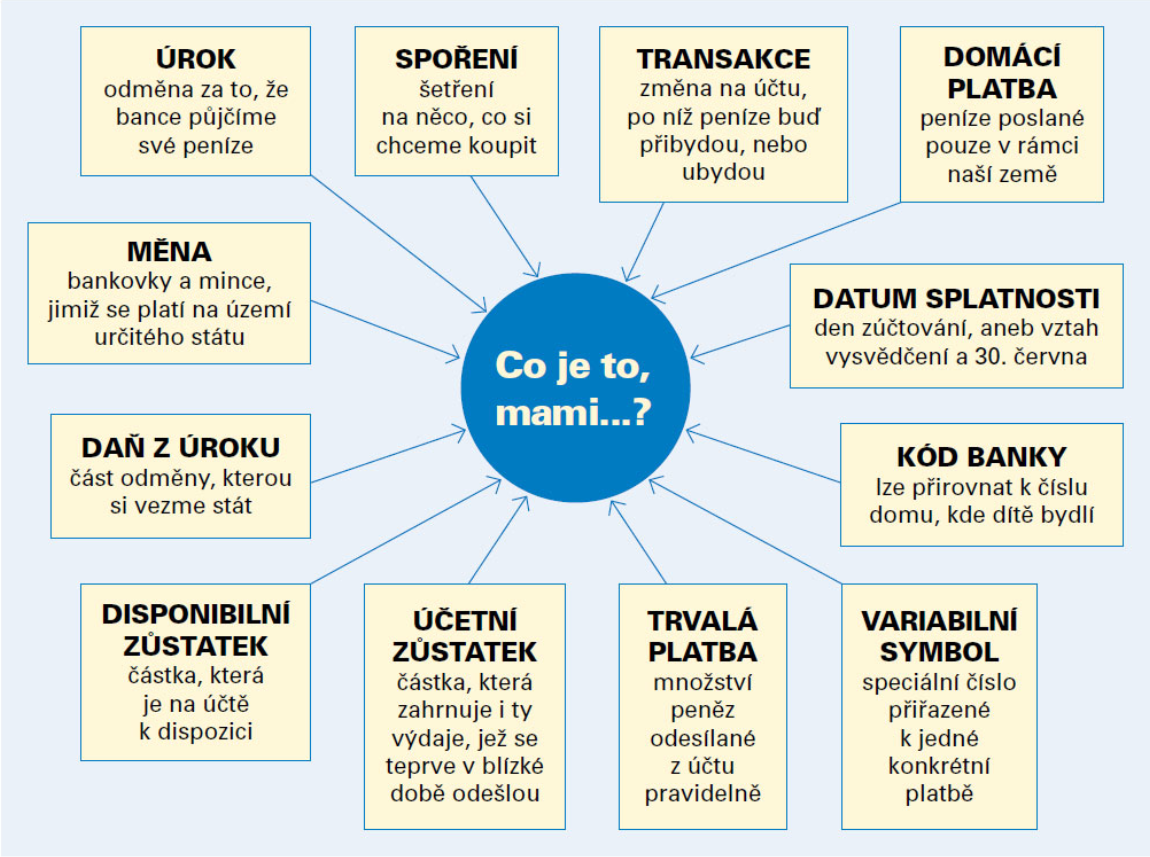

Grafika: Co je to, když se řekne…

Základem je tedy trpělivé vysvětlování termínů užitých v aplikaci internetového bankovnictví. Že nevíte, jak jednoduše osvětlit dětem běžnou bankovní terminologii? Kdybyste náhodou zrovna neoplývali potřebnou dávnou kreativity, přinášíme vám pár tipů, jak některé pojmy nejmenším střadatelům přiblížit.