Pojištění nemovitosti se nemusí vždy vztahovat pouze na trvale obývané stavby a budovy. V rámci daného produktu lze často pojistit (případně za navýšené pojistné připojistit) také rekreační objekty, chaty či půdní vestavby. Z neobytných prostor pak může být předmětem pojištění například garáž, kůlna, bazén nebo skleník. Na trhu naleznete také pojišťovny, u nichž nehraje roli fáze výstavby objektu a pojistnou ochranu vám poskytnou i pro ještě nedokončenou či nově zahajovanou stavbu.

Pojištění nemovitosti se řadí k vůbec nejstarším pojistným produktům. Vysokou poptávku v dobách minulých odrážela především obava obyvatel z tehdy nejčastějšího původce zničení jejich domovů – požáru. Lidé tedy hledali způsob, jak předejít alespoň následné značné finanční zátěži, což bylo impulzem pro vznik mnoha pojišťovacích společností, jež toto riziko dokázaly pojistit. Podoba pojistného produktu pochopitelně prodělala od svých prvopočátků nespočet úprav a změn, smysl této finanční služby však zůstává po staletí stále stejný. Účelem pojištění nemovitosti (a potažmo také domácnosti) je minimalizovat finanční následky materiálních škod vzniklých na vašich nemovitostech či věcech se v nich nacházejících.

Věčné dilema: pojistit nemovitost, domácnost, či obojí?

Snad největším omylem nezasvěcených klientů bývá domněnka, že pojištění nemovitosti lze uzavřít pouze pro domy a pojištění domácnosti naopak jen pro byty. Nikoliv – oba typy ochrany je možné sjednat pro oba druhy nemovitostí. I u klasického panelákového bytu tak můžete mít uzavřeno jak pojištění domácnosti, tak nemovitosti. Jak poté ale rozlišit, které pojištění kryje jakou položku?

Pro zařazení jednotlivých objektů nacházejících se ve vašich bytových jednotkách se užívá jednoduchá pomůcka: když pomyslně obrátíte byt „vzhůru nohama“, vše, co z něj vypadne, spadá pod pojištění domácnosti. Naopak součásti pevně spojené s bytem či domem, které po tomto manévru nezmění svou polohu, se řadí k pojištění nemovitosti. Do vybavení krytého „domácností“ tedy běžně patří nábytek, elektronika, koberce, svítidla či věci osobní potřeby. Napadá vás, jaké předměty změně polohy odolají, a zařadí se tak do pojištění nemovitosti? Jsou to například radiátory, obklady, dveřní zárubně, podlahové krytiny či zateplovací materiály ve stropech a podlahách. Toto pomocné pravidlo se sice užívá skutečně často, ovšem aby celá záležitost s určováním položek nebyla tak jednoduchá, při průřezu pojistným trhem narazíte na pojišťovny, které (máte-li uzavřen jen jeden z produktů) zařazují například podlahy do pojištění domácnosti a mnohé mobilní předměty zase do pojištění nemovitosti.

Typicky spornými položkami, které začleňují pojistitelé rozdílně, bývají zpravidla kuchyňské linky, vestavné spotřebiče, vestavěný nábytek nebo nejrůznější typy závěsných skříněk. Uvedené příklady pojišťovny většinou řadí do pojištění domácnosti, nicméně před uzavřením pojistné smlouvy je třeba se na jejich skutečné zařazení pozeptat či jej dohledat v pojistných podmínkách.

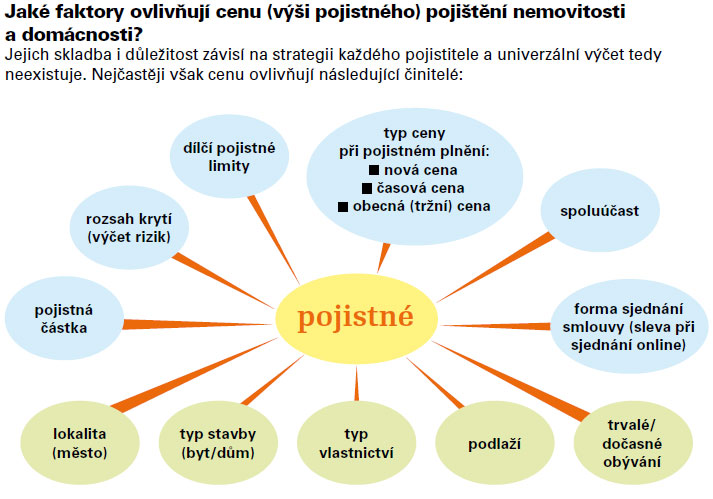

Rozsah krytí aneb zrádná rizika

Scénářů, jaká nebezpečí můžou zpustošit vaše opečovávané obydlí, vás napadne jistě nespočet. A některá z nich budou určitě totožná s těmi, proti nimž se lze u vybraných pojišťoven pojistit. Rozsah krytí (tedy výčet rizik způsobujících škody uznatelné jako pojistné události) bývá často nabízen v podobě balíčků lišících se od sebe právě konkrétními riziky, pojistnými částkami a také výší pojistného. Mnozí pojistitelé ale místo balíčků preferují jednodušší členění – a to na základní a rozšířenou variantu. Základní varianta produktu obvykle zahrnuje následující rizika:

- živelní rizika (často se můžete setkat se zkratkou FLEXA – sdružující požár, blesk, výbuch a pád letadla),

- škody způsobené vodou vytékající z vodovodního zařízení,

- povodeň nebo záplava,

- vichřice nebo krupobití,

- loupež či krádež vloupáním.

Do rozšířené varianty pojistné ochrany pojišťovny obyčejně zařazují například:

- škody způsobené vodou unikající z odpadního potrubí,

- pád stromů, stožárů či jiných předmětů na nemovitost,

- zatečení atmosférických srážek,

- přepětí v elektrické síti či zkrat,

- vandalismus,

- rozbití skel z jiné příčiny než pojištěným rizikem (all-risk).

Zařazení a také ocenění jednotlivých rizik však vždy záleží na konkrétní pojišťovně – zatímco jedna může mít dané riziko již v základní variantě, u druhé si připlatíte za vylepšený balíček a třetí jej může odmítat převzít do pojištění úplně. Než tedy „svěříte“ svou domácnost či nemovitost do rukou vybrané finanční instituce, ujistěte se, že rizika, která pokládáte za nejpodstatnější, nemá uvedeny ve výlukách z pojištění, a tedy je dokáže patřičně pojistit.

Zákeřné výluky

Ne náhodou jsme v předcházející větě zmínili tolik neoblíbené výluky. Těchto několik nezáživných odstavců tísnících se většinou kdesi ke konci pojistných podmínek však představuje jejich nejdůležitější část. Dozvíte se v nich totiž, při jakých škodních událostech nemáte nárok na pojistné plnění či případně na která rizika se smlouva vůbec nevztahuje. Co bývá obvykle vyloučeno z krytí u pojištění nemovitosti a domácnosti?

Mezi nejčastější výluky se řadí soubor věcí nacházejících se v těsné blízkosti pojištěné domácnosti – například vybavení garáže, jízdní kola ve sklepě nebo zahradní sekačka v nedaleké kůlně. Zmíněné příslušenství umístěné v nebytových prostorech bývá většinou z plnění vyloučeno, nicméně musíme říci, že počet pojišťoven kryjících i tyto doplňky pozvolna narůstá. Co vám však klasická podoba pojištění určitě nepokryje, jsou předměty neobvyklé hodnoty. Pokud tedy vaši domácnost zdobí například sbírka drahých obrazů či jiných uměleckých děl, pro její krytí počítejte s výrazným navýšením pojistného. A značným zádrhelem bývá i způsob odcizení předmětů z domácnosti – pamatujte, že nárok na plnění zakládá výhradně překonání překážky pachatelem, a na obyčejnou krádež se tak pojištění vztahovat nebude.

Rozhodující částka

Klíčovým faktorem smysluplnosti celého principu pojištění je nastavení správné pojistné částky. Jaká je ta správná? Taková, která přesně odpovídá hodnotě samotného majetku (pojištěné věci) – v našem případě tedy nemovitosti, domácnosti nebo věcí se v ní nacházejících. Z důvodu stanovení adekvátní výše eventuálního pojistného plnění rozhodně není doporučeno hodnotu vašeho majetku uměle snižovat (podpojišťovat) ani záměrně nepravdivě navyšovat (přepojišťovat).

Stejně jako například hodnota automobilu ani hodnota nemovitosti či domácnosti nezůstává v čase neměnnou. Její „cena“ může v důsledku amortizace postupně klesat, ale stejně tak se může vlivem modernizace či koupě nového vybavení i navyšovat. Ať už svou střechu nad hlavou pravidelně zvelebujete, či ponecháváte pracovat zub času, je užitečné občas pobočku pojišťovny navštívit a pojistnou částku upravit. Doporučenou frekvencí aktualizace je zhruba pětileté období, u rozsáhlejších investic do vybavení nebo větších rekonstrukcí je žádoucí změnu oznámit bez zbytečného odkladu.