Význam a účel cestovního pojištění coby nejrozšířenějšího pojistného produktu vám určitě představovat nemusíme. Jeho sjednání se jednoznačně vyplatí nejen pro delší dovolenkové, studijní či pracovní pobyty, ale také pro jednodenní nákupní nebo poznávací zájezdy. Ani sebevíce obezřetný cestovatel nedokáže uniknout pavučinkám náhody a finanční následky akutního slepého střeva či jiné neodkladné péče se v mnoha zemích můžou vyšplhat výše než pořizovací cena celého zájezdu. A právě tato výrazná úspora peněžních prostředků je nejen důvodem značné obliby, ale také největším benefitem zmíněného cestovního pojištění.

Od cestovky? Od banky?

Ještě než se blíže podíváme na jednotlivé složky tohoto produktu, přiblížíme si cesty, kterými je možné toto pojištění uzavřít. Zprostředkovatelů a prodejních kanálů existuje spousta – od bank, cestovních kanceláří, zdravotních pojišťoven až po nejrůznější komerční srovnávače. Často bývá „cestovko“ také doplňkem mnohých bankovních produktů, například běžného účtu nebo platební karty. Jejich výhodou bývá celoroční platnost, cenou za ni však jsou nižší limity pojistného plnění. Spotřebitelům, kteří za zážitky vyrážejí s cestovní kanceláří, zase spíše vyhovuje zakoupení pojištění přímo u ní.

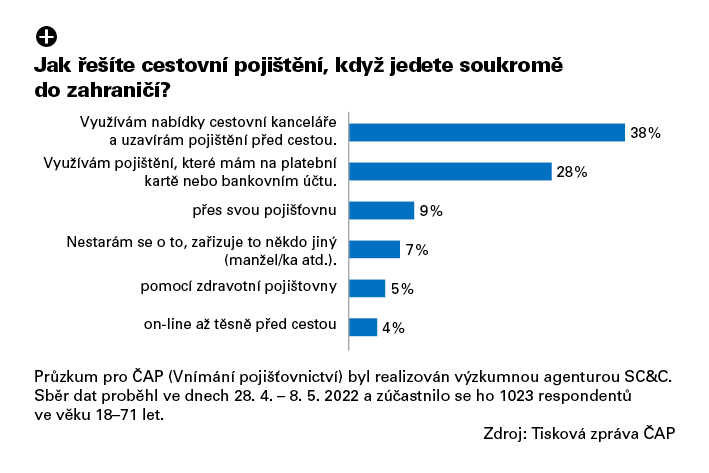

Způsoby uzavření cestovního pojištění zajímaly i Českou asociaci pojišťoven (ČAP). Ta si nechala v loňském roce zpracovat průzkum právě na způsoby sjednání této pojistné ochrany při soukromých cestách. Jaké výsledky průzkum přinesl, zjistíte z grafu níže na této stránce.

Co najdete v balíčku

Stěžejním pilířem celého pojistného produktu je pojištění léčebných výloh. Jeho účelem je krytí nákladů zdravotní péče v případě akutního onemocnění nebo úrazu, čímž de facto v zahraničí nahrazuje tuzemské zdravotní pojištění, z něhož jsou nároky v plném rozsahu uplatnitelné pouze na našem území. Tuto zdravotní ochranu lze u pojišťoven sjednat i takto samostatně, častěji poptávanou variantou je však balíček složený z pěti nejčastějších rizik. Co (kromě pojištění léčebných výloh) dále obsahuje? Cestovní pojištění se zpravidla ještě skládá z následujících složek:

- úrazového pojištění,

- pojištění cestovních zavazadel,

- pojištění odpovědnosti za škodu a jinou újmu,

- pojištění storna zájezdu.

Zamlouvá-li se vám varianta balíčku, z uvedených typů pojištění byste určitě neměli vynechat pojištění odpovědnosti, obzvláště pokud cestujete s dětmi nebo domácími mazlíčky. Krytí se vztahuje na újmy na zdraví i škody na majetku a u většiny pojišťoven z něj lze hradit i případnou náhradu ušlého zisku či snížení společenského uplatnění poškozené osoby. Neméně důležitou složkou je také pojištění zavazadel. To platí nejen v případě, že jsou poškozená, ztracená či zcela zničená, ale většinou z něj lze uhradit i škody na věcech osobní potřeby. U tohoto doplňku pouze mějte na paměti, že za škody způsobené během přepravy odpovídá ne pojišťovna, ale samotný přepravce. Nejste-li zcela zdrávi, zvážit byste měli i pojištění stornovacích poplatků. To se navíc v posledních letech stále častěji vztahuje na zrušení zájezdu z jiných než zdravotních důvodů – např. kvůli rozsáhlé škodě na majetku či úmrtí v rodině.

Tato „klasická“ rizika potom pojišťovny rozšiřují o nejrůznější doplňková pojištění. Připojistit nad rámec obvyklého balíčku si tak lze především sportovní aktivity (včetně zásahu horské záchranné služby), zpoždění zavazadel, zmeškání dopravního prostředku ne vlastním zaviněním, náklady veterinární péče nebo například spoluúčast případného poškození zapůjčeného vozidla. Určitým standardem se také stala nabídka připojištění nákladů v případě onemocnění covidem, a to včetně léčebných výloh, stravy, ubytování v důsledku karantény nebo nákladů na letenku spojených s pozdějším návratem domů. Vše pochopitelně do výše sjednaných limitů pojistného plnění.

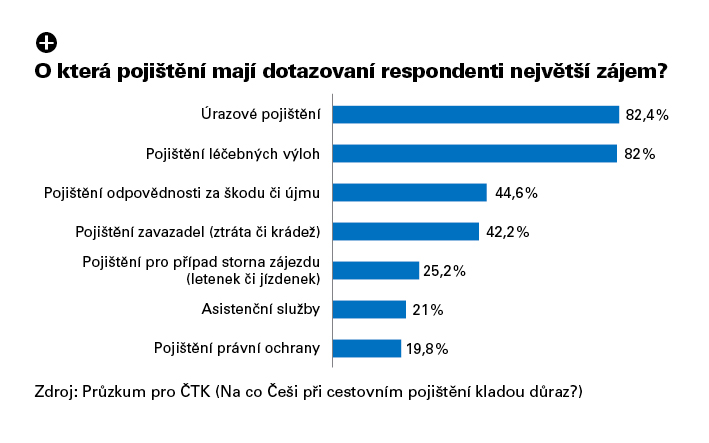

Poptávka po jednotlivých složkách pojistné ochrany se (stejně jako způsoby sjednání samotného pojištění) stala předmětem průzkumu trhu.

Jen modrá kartička nestačí!

Dá-li se nedávná koronavirová pandemie alespoň v nějakém ohledu označit za přínosnou, pak jednoznačně v zodpovědnosti turistů k cestovnímu pojištění. Jakmile totiž pojišťovny rozšířily tento produkt o krytí nákladů souvisejících s touto nemocí a zároveň bylo sjednání pojištění léčebných výloh včetně této „nástavby“ pro vstup do mnoha zemí povinné, zájem pojistníků o sjednání této ochrany rapidně vzrostl. Konečně se tak tedy přestali spoléhat pouze na kartičku své zdravotní pojišťovny neboli Evropský průkaz zdravotního pojištění (EHIC). Proč není vhodné mít jej jako jediný zdroj úhrady případného ošetření?

Kartičku pojištěnce (neboli EHIC) je možno využít pouze v těch evropských zdravotnických zařízeních, jež jsou financována z veřejných zdrojů. V praxi tak můžete s modrou kartičkou v ruce zavítat pouze do veřejných nemocnic, nikoliv do ordinací privátních lékařů či soukromých zařízení, kde bývá péče (obzvláště v případě jihoevropských států) mnohem kvalitnější.

Výběr typu zdravotnického zařízení navíc není jediným faktorem, v němž vás bude průkaz pojištěnce limitovat. S omezením počítejte i co do výše proplácené částky za ošetření. Česká zdravotní pojišťovna (ať jste registrováni u kterékoliv) totiž za vás následně uhradí náklady za lékařskou péči pouze do takové výše, kolik by totožné ošetření stálo na území České republiky. Mezi další komplikace pak může při úhradě zdravotní péče pouze z prostředků veřejného zdravotního pojištění patřit například spoluúčast pacientů řídící se pravidly dané země či absenci úhrady nákladů na transport zpět do vlasti. Odmyslet si můžeme také nárok na jakékoliv asistenční služby, které poskytují v nouzi včasnou a významnou pomoc.

Když už jsme zmínili asistenční služby – tušíte, jaký je správný postup při uplatnění pojistného plnění z cestovního pojištění? V případě zamýšleného lékařského ošetření nemá být prvním krokem přivolání delegáta ani tamějšího hotelového lékaře, nýbrž telefonický kontakt právě s asistenční službou vaší pojišťovny. Její operátor bude chtít znát zejména číslo smlouvy cestovního pojištění a jméno osoby, jíž se pojistná událost týká. A je to také právě on, kdo vám sdělí přesné instrukce následného postupu.

Zase ty výluky

Snad žádný pojistný produkt neušetří své uživatele výluk, a nejinak je tomu i v případě cestovního pojištění. Přesný výčet okolností a situací, na které se pojistné krytí nevztahuje, záleží vždy na uvážení každé pojišťovny, obecně však lze jako nejčastější výluky jmenovat následující příklady:

- náklady na léčení akutního onemocnění, se kterým jste na dovolenou již odjížděli (včetně cesty konané v době pracovní neschopnosti),

- náklady léčebné péče související s chronickým onemocněním, u něhož došlo v nedávné době (obvykle 12 měsíců) k hospitalizaci či podstatné změně v léčbě,

- škody a náklady na ošetření vzniklé v důsledku požití alkoholu nebo návykových látek,

- náklady zdravotní péče vzniklé provozováním adrenalinových sportů (není-li řešeno připojištěním rizikových sportů),

- škody vzniklé odcizením cenných věcí ze zavazadla (doklady, platební karty, fotoaparáty, …),

- škody vzniklé vlastním jednáním pojištěného v případech, kdy vědomě nedodržel předpisy platné v dané zemi,

- nemajetkové újmy způsobené neoprávněným zásahem do práv na ochranu osobnosti.

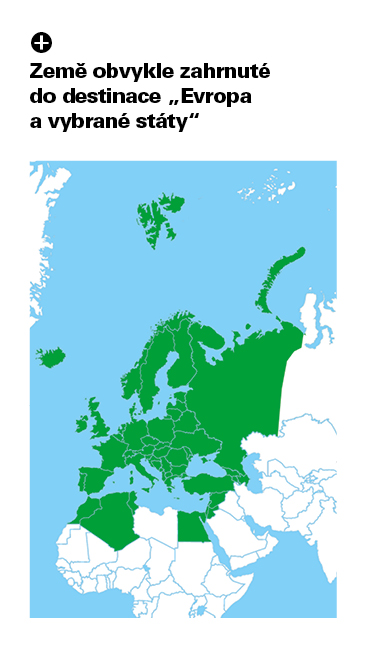

Egypt leží… v Evropě?

Nejspíše vás nyní napadne, že nám na konci vydání již došly síly a spletli jsme si světadíly. Nikoliv. Touto zeměpisnou pochybností pouze narážíme na specifické geografické rozdělení, jež pojišťovny používají pro vymezení územní platnosti cestovního pojištění. Podle míry rizika (a také podle výše nákladů na zdravotní péči) nerozdělují svět podle kontinentů, nýbrž zařazují jednotlivé země do jimi určených pásem. Obzvláště u pásma „Evropa“ se vám tak může stát, že kromě evropských států jsou ke starému kontinentu přiřazeny země severní Afriky (Egypt, Maroko, Tunisko), evropská i asijská část Turecka, evropská část Ruska, Izrael, Jordánsko nebo například Kapverdské ostrovy. Stejně jako u výše zmíněných výluk i zde platí, že zařazení států je výhradní kompetencí každé pojišťovny, nicméně pro ilustraci, kam až sahá „území Evropy“, uvádíme grafiku obvykle užívaného evropského pásma.